Ameri vec generacijama trose kao da nema sutra.

Secam se jos diskusije pre N godina dok je Sony jos valjao najjace laptopove ikad (Z seriju) - ti laptopovi su bili po $4-$5K, sto je tada bilo jako puno para. Elem, na NotebookReview forumima si stalno mogao da citas kako klinci to kupuju za studije i sl... sto je i tada bio WTF momenat, ono, pucas te pare za laptop... ali sto da ne, kad imas kreditnu karticu.

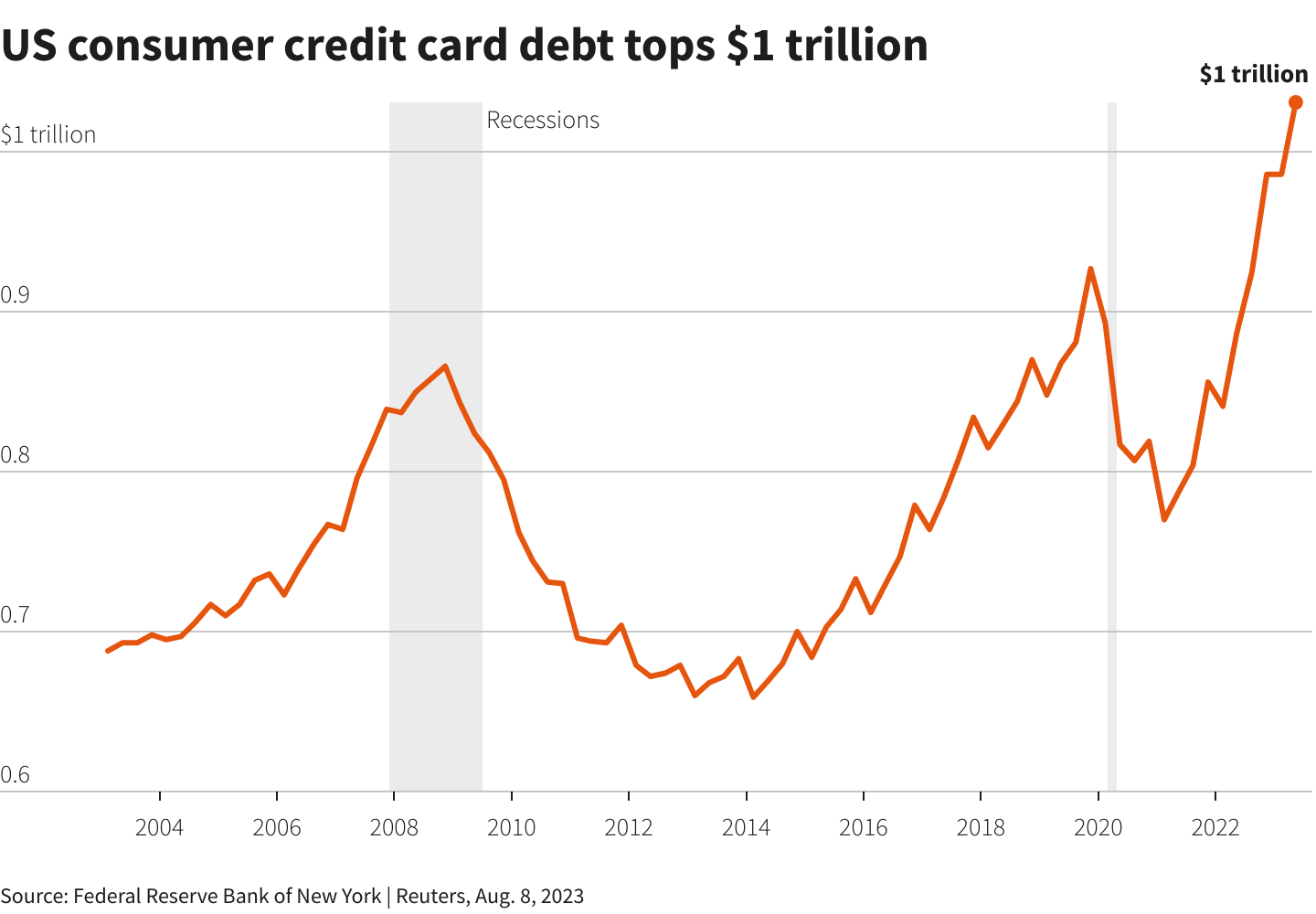

Tamo je sasvim normalno da si u dugu za kreditnu karticu vise desetina hiljada $ - cak i ludila da uzmes jos jednu da "otplacujes" dug stare - naravno, sve su revolving-credit sa sumanutim kamatama koje bih samo mogao da nazovem zelenaskim, ali to je tamo glavni vid potrosackog finansiranja. Ljudi zavrse skole vec sa sestocifrenim dugom, i onda to otplacuju godinama.

Primer od skora je Apple kreditna kartica - Goldman Sachs je odustao od te ideje i koliko znam, JPMorgan je u prici da preuzme taj proizvod. Kvaka je sto taj biznis ima milijarde $ gubitaka i sto se ti dugovi tretiraju kao 'subprime' -

https://www.cnbc.com/2022/09/1...rprising-subprime-problem.html

U Nemackoj recimo je standardna stvar bila da ti sopstvena banka da "dozvoljeni minus" (prakticno kredit od strane banke) u visini 3 plate, po nekim normalnim kamatama (ne znam koliko su danas, dok sam ziveo tamo su bile 6-7% p.a.) i skoro niko ne koristi revolving kreditne kartice, cak je bio samo jedan provajder (Barclays) koji je nudio taj proizvod i smatralo se da ko to koristi ima finansijskih problema.

Razlicite drzave, razlicite potrosacke navike.

Citat:

Kao sto rece Nebojsa, ovog puta jeste malo drugacije. Dva poslednja vrha u ovoj deceniji su bila 2008 (kreditna kriza) i 2020 (onaj babaroga-gripic zbog koga su nas zakljucavali kao stoku).

Mada, sami americki ekonomisti kazu: pa to je super, jer veci dug znaci i vecu potrosnju, a veca potrosnja znaci i vecu proizvodnju. Hmmm ... sta vi mislite?

Pa COVID jeste bio drugaciji - nenormalna kolicina love je upumpana zbog odrzavanja ekomomije u zivotu. To je u isto vreme stvorilo ogromnu distorziju zbog abnormalno niskih kamatnih stopa. Gomila biznisa su nastali sa jedinom premisom da zavise od jeftinog finansiranja. To negde mora da se registruje, na kraju krajeva.

Ipak, na kraju krajeva, prezivelo se - cak i bez nekih velikih posledica na svakodnevni zivot posle toga. Naravno, gomila tih ideja i biznis modela ne mogu da opstanu u ekonomiji koja ne lici na diznilend.

Jbt kad se setim svih onih home-delivery biznisa od kojih je dobar deo propao vec... centralne banke kreirale kintu, upumpale je u komercijalne banke i fondove sa smesnim kamatama, a oni naravno to upumpali u nekretnine i biznise koji nikad ne bi mogli biti isplativi da nije tih para.

DigiCortex (ex. SpikeFun) - Cortical Neural Network Simulator:

http://www.digicortex.net/node/1 Videos:

http://www.digicortex.net/node/17 Gallery:

http://www.digicortex.net/node/25

PowerMonkey - Redyce CPU Power Waste and gain performance! -

https://github.com/psyq321/PowerMonkey

Re: Amerika - raspada li se ili ne?

Re: Amerika - raspada li se ili ne?

Registrovani: 4 ( aleksim, speculaas, zeoN_Rider, Ivan Dimkovic )

Registrovani: 4 ( aleksim, speculaas, zeoN_Rider, Ivan Dimkovic )

Re: Amerika - raspada li se ili ne?

Re: Amerika - raspada li se ili ne?