@101010,

Evo ja cu da pokusam da ti jednostavno objasnim SPM krizu...

Vidis, u nekim ranijim vremenima su banke imale striktna pravila za racunanje kreditnog rizika pojedinca, znaci - morao si da donosis cekove od plate, da dokazes da radis duze vreme, da si stalno zaposlen, gledali su tvoju kreditnu istoriju da slucajno nisi ranije imao neke mrlje... I sve to je davalo jednu konzervativnu meru, koja je odredjenom broju ljudi onemogucavala da ikad uzmu kredit za kucu, ili da taj kredit bude mali.

Sto je i normalno, je li...

E, onda se neki genije setio da bi mogli da nude pare za kucu i siromasnijim gradjanima sa mutnijim kreditnim istorijama, ako se zaboravi par parametara - ispada da rizik nije enormno veliki (jeste veci) a kao nacin za osiguranje od tog rizika je posluzila klauzula da se kamatne stope mogu slobodno menjati u buducnosti.

Kao sto mozes da zamislis, vecina siromasnih ljudi je pohrlila da kupi svoju kucu snova - i tako je masina krenula da se vrti, sto vise ljudi - veci profit, vece interesovanje.... itd... To je takodje, kao sto mozes da zamislis, krenulo i da dize cenu kuca -> sto znaci, krenulo je da pravi pritisak da se daju jos vece pare.

U isto vreme su banke i drugi "pozajmljivaci" krenuli da rade jos jednu interesantnu stvar - u tradicionalnom modelu zajma love za kucu si ti direktno dugovao banci, koja je to zaduzenje pokrivala tom nekretninom... E, u novom modelu su banke krenule da tvoje zaduzenje rasparcavaju u obveznice, koje su prodavale drugima... Tako su te obveznice krenule da budu jos jedan od instrumenata na berzi, i fakticki je njihova cena postala zavisna od ciste ponude i potraznje - mozes da pretpostavis, kako je sve raslo, da su svi hteli da kupe i te obveznice, kao izvor lepe love. Neki od velikih investicionih fondova su cak dobar deo svoje love trosili na kupovinu tih "subprime" obveznica, jer je tu bio veliki rast.

Elem, uz sve ovo gore je masinica lepo radila, rasla - sve je doslo do suludih granica da je cak i Deutsche Bank (i Bank of China) krenula da masovno ulaze u subprime trziste, a Nemci su inace poznati kao konzervativan i vrlo oprezan narod :) Subprime je bio novi Dot.Com - odlican nacin vrlo lepe zarade... Trziste nekretnina u USA je otislo u nebeske visine, gradilo se na sve strane... I kupovalo :)

Pozajmljivaci para su olaksali zahteve do te mere da je bilo moguce bukvalno upasti u banku, traziti zajam za kucu i lagati da imas platu N puta vecu od prave - niko nije proveravao! Ti zajmovi su se zvali "Ninja Loans" - oni koji su zajmili su time dobijali kucu snova, ali nisu znali da su upravo potpisali pakt sa djavolom, zbog varijabilnih kamata :)

Posle nekog vremena divnog rasta se desilo nesto gadno... Istrazivanja su pokazala da je broj "delikventnih kredita" iliti "nenaplativih" kredita naglo skocio, i da je za subprime kategoriju mnooogo veci nego sto se ranije pretpostavljalo... To + nenormalan balon u ceni kuca je odjednom usporilo celu stvar i dovelo je do ivice provalije.

E, u tom momentu nastupa domino efekat - zbog nepovoljne finansijske situacije su kamate krenule da se dizu, sve lepo kao sto pise na papiru - i nesrecnici koji su lagali za svoju platu su sada dobijali racune za kredit koje svakako ne mogu da plate... Broj delikvencija se povecavao iz dana u dan - i onda je cela stvar

pukla kada je broj propalih kredita presao kriticnu tacku. Prvi indikator pucanja sistema je bila propast Bear Stearns investicionog fonda u drugoj polovini 2007 - ali to je bio samo pocetak... :)

Secas se one brilijantne ideje da se dugovi za kuce spakuju i prodaju kao obveznice na otvorenom trzistu? :) E, te obveznice su postale pravo pravcato bure baruta - niko nije znao koliko one stvarno vrede jer je subprime trziste svaki dan sve vise padalo u ambis, i svi su krenuli da ih prodaju bud zasto... zbog disproporcije ponude i potraznje je cena otisla nenormalno dole, i banke i fondovi koji su dobar deo svog novca ulozili u te obveznice su jednostavno ostale samo sa bezvrednim papirima... Kako su u pitanju

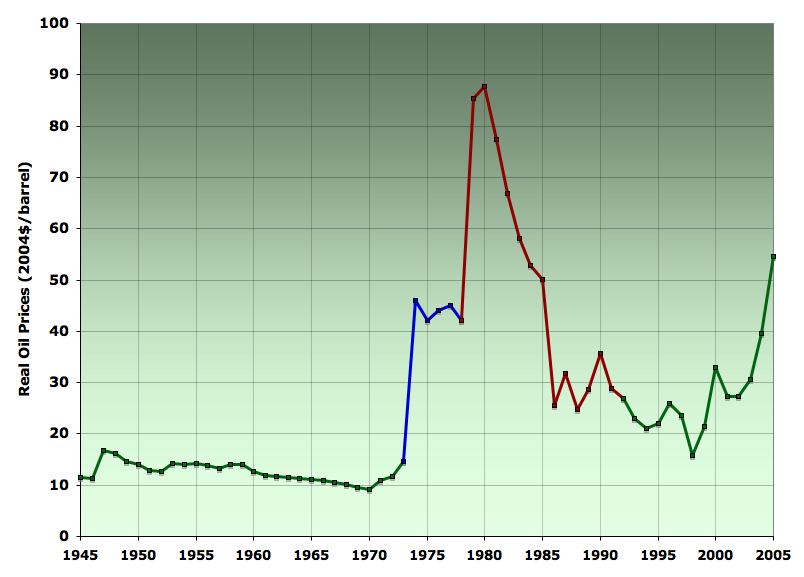

ogromne cifre, jer su svi genijalci finansijski menadzeri gledali na njih kao na sveti gral, cela stvar je izasla van kontrole i kulminirala u propasti Bear Stearns banke (cije su akcije bile preko $80 u boljim vremenima - prodate za $2 ;-) i ogromnih ali ogromnih gubitaka gotovo svake vece banke - i tako je kriza postala globalna jer je izazvala ogroman pad poverenja u finansijske institucije i totalno povlacenje kesa u sigurne investicije tipa zlato, nafta. Zbog toga je i cena zlata i nafte krenula ludacki da skace. Niko ne veruje nikom.

Osim toga, cela stvar je unistila trziste nekretnina u USA, jer su cene kuca otisle nizbrdo kao niz strmu nizbrdicu, potraznja je opala zato sto niko vise nije hteo da zajmi lovu pod povoljnim uslovima - a to znaci gubitak poslova u construcion sektoru = manje potrosnje = problem i za sve ostale firme. To je naravno povuklo celu USA u crveno, koja je krenula u smanjivanje rasta ekonomije, a cak su neki predvidjali i mnogo gore (depresiju) - sto je katastrofa samo po sebi. Na svu srecu, EU trziste se dobro drzi a i azijsko je daleko bolje proslo nego sto je proslo 1997-me godine - izgleda su ekonomije mnogo vise "decoupled" nego pre jednu deceniju.

Eto.. to ti je to. Cela stvar se do danas stabilizovala, i cini se da je najgore proslo. Subprime gubitak je konacno poznat, ogroman je - sto je svakako lose, ali je bar poznat. Berza se polako oporavlja i izgleda da je krajnji rezultat bio prosto brisanje svih profita iz 2007... USA ekonomija je dobila tesku ogrebotinu krajem 2007 i pocetkom 2008, ali se ocekuje da ce krene da se oporavlja u drugoj polovini 2008 i do kraja 2009 ce mozda doci do eliminacije posledice subprime krize.

Bice dobro ako je samo to :)

DigiCortex (ex. SpikeFun) - Cortical Neural Network Simulator:

http://www.digicortex.net/node/1 Videos:

http://www.digicortex.net/node/17 Gallery:

http://www.digicortex.net/node/25

PowerMonkey - Redyce CPU Power Waste and gain performance! -

https://github.com/psyq321/PowerMonkey

Re: Oko 2010 zbog nedostatka energije vraćamo se na standard sa kraja 19. veka, šta učiniti?

Re: Oko 2010 zbog nedostatka energije vraćamo se na standard sa kraja 19. veka, šta učiniti?