Citat:

TheSpiridon

U bivšoj SFRJ gde god je mogao da se nadje osnov povećavali su penzije.

Tamo gde moze da se nadje osnov za povecanje, moze da se nadje i osnov za obaranje.

To je zato sto si kontrolu dao ljudima i njihovim hirovima, a u SFRJ je to bilo jos kompletnije: dao si je politicarima zato sto su svi elementi penzije de-facto bili pod kontrolom politickog vrha (republickog mahom). Rezultat je bio predvidiv - pljacka penzionih fondova na sve kreativne nacine cim se ukazala prilika. Isto bi bilo i da penziju nezdravo kontrolise privatni poslodavac (sto je bio cest slucaj nekad u USA, uz pomoc raznih mahinacija pa su rasparcavanjem firmi na "dosetljive" nacine ljudi ostajali bez penzija). Dakle, ni jedno ni drugo ekstremno resenje nisu otporni na napade (doduse, drzavno-kotrolisani sistem ima daleko veci uticaj: na sve).

Problem sa svim ovim je sto unikatno "resenje" ne postoji - svaki penzioni model pati od odredjenih mana. Takodje, nije moguce skakati iz jednog u drugi tip, vec se posledice losih dogadjaja osecaju mnogo godina.

Ako je vecina penzije socijalna ili ne-socijalna ali sa definisanom isplatom (znaci racuna se po formuli nekoj, ne po tome koliko si tacno uplatio + mutacija), to zvuci primamljivo zato sto ima mehanizam garantovanja odredjenih primanja koji ne zavisi od kapaciteta individue - ali je osetljivo na promene u strukturi stanovnistva ili, ako postoji prevelika kontrola od strane treceg lica - od raznih mahinacija ukljucujuci i pljacke (koje, uzgred, ne moraju biti "ministar ukrao pare" - vec mogu biti i prelivanje sredstava na nove klase osiguranika, previsok broj specijalnih slucajeva i sl).

Licni planovi nemaju tu manu, ali oni su osetljivi na stanje ekonomije i licnu situaciju individue - nisu svi visoko placeni celog radnog veka, ili se desi duzi period lose ekonomije koji otopi ustedjevinu. Takodje, ovi planovi mogu biti problematicni tamo gde npr. zdravstvena nega ima visoku cenu i individua nije zasticena od enormnih racuna (USA) - onda moze da se desi situacija da te pare koje su ustedjene odu na medicinske troskove zato sto nema drugog nacina da se naplate. Ovo ne bi moglo da se desi sa definisanim sistemima (samo sto tamo pare moze da uzme onaj ko ih kontrolise ;-)

Zbog toga cesto penzioni sistemi imaju vise komponenti - neku osnovnu koja sleduje svima ("drzavnu ili 'socijalnu'"), dodatnu koja je na neki nacin povezana sa primanjima osiguranika (kao dopuna) i opcionu koja je licna i vezana direktno za investicije zaposlenog i poslodavca i njihovu mutaciju (investicionim odlukama).

To neko zove i "svajcarski model" - ubi me ako razumem zasto je taj model nazvan fasistickim, posto je zapravo najvise izbalansiran i sprecava da mane bilo koje od ovih komponenti ucine da pojedinac nema primanja u starosti.

Kako se koji penzioni sistem kotira:

https://www.investopedia.com/a.../top-pension-systems-world.asp

https://www.visualcapitalist.com/ranked-countries-pension-plans/

Tj. svi podaci:

https://www.mercer.com.au/cont...0/MCGPI-2020-full-report-1.pdf

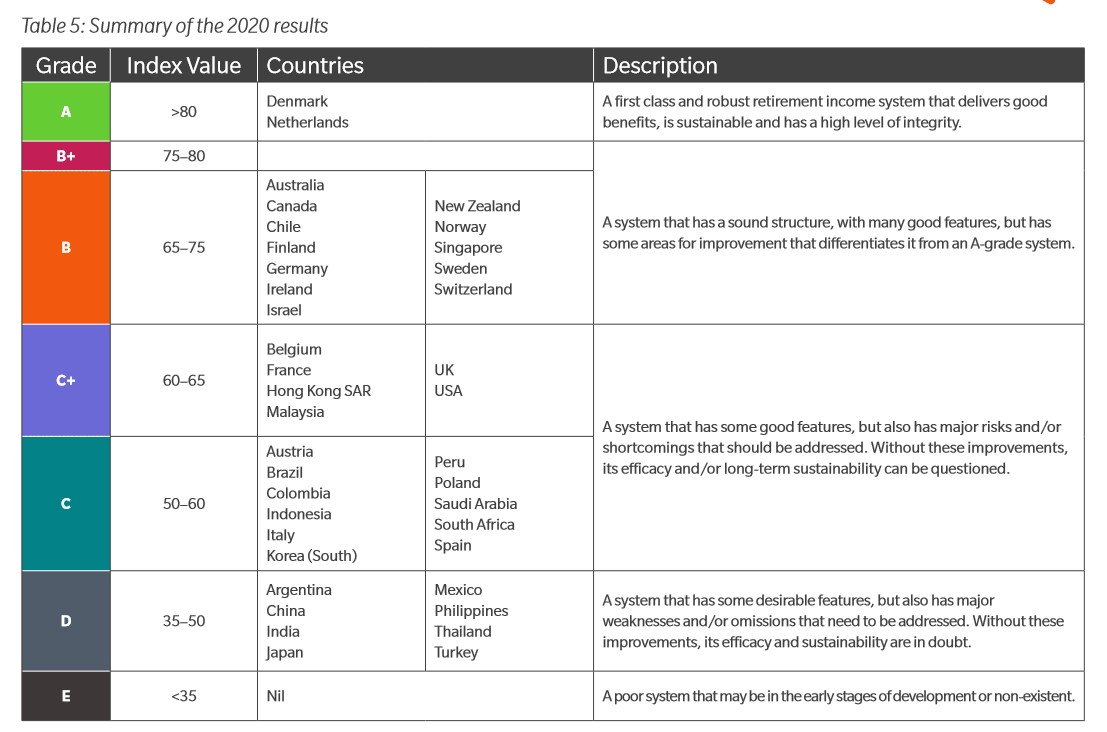

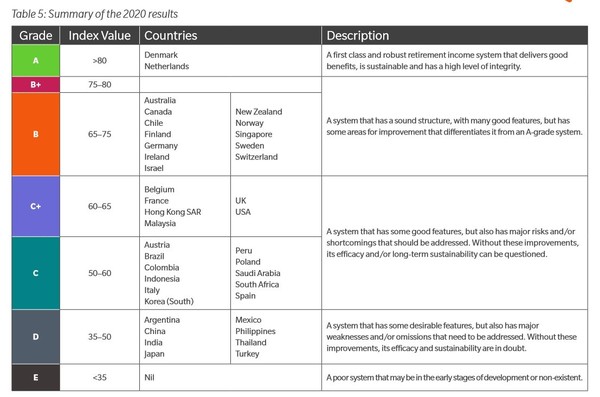

Ako se pogledaju detalji - top sistemi su svi poedjednako "adekvatni" (= penzija pokriva troskove OK zivota). Medjutim razlike izmedju sistema mogu biti drasticne van toga:

https://www.oecd-ilibrary.org/.../content/component/451d8676-en

--

Ali dzaba gledanje svih tih grafikona osim ako se ne razmislja "gde da idem za najbolju penziju" (a i to je upitno ako je do penzije ostalo 40+ godina) - svi ti sistemi su duboko vezani za te drzave i istoriju promena istih. To sto neki XYZ ima najbolji sistem, ne znaci da moze da se "presadi" bilo gde drugde sa istim rezultatima.

DigiCortex (ex. SpikeFun) - Cortical Neural Network Simulator:

http://www.digicortex.net/node/1 Videos:

http://www.digicortex.net/node/17 Gallery:

http://www.digicortex.net/node/25

PowerMonkey - Redyce CPU Power Waste and gain performance! -

https://github.com/psyq321/PowerMonkey

Kako preživeti sa 20 000 penzije?

Kako preživeti sa 20 000 penzije? Re: Kako preživeti sa 20 000 penzije?

Re: Kako preživeti sa 20 000 penzije?